Bảo hiểm xã hội là một hình thức bảo trợ của xã hội dành cho người lao động. Loại hình bảo hiểm này sẽ giúp người lao động có được khoản hưu trí an nhàn khi về hưu. Vậy có bảo hiểm xã hội rồi thì có cần bảo hiểm nhân thọ nữa hay không?

Bảo hiểm xã hội (BHXH) thực chất hoạt động thế nào?

Hoạt động của bảo hiểm xã hội

Chắc hẳn nếu là người độ tuổi lao động thì chúng ta đều đã biết tới BHXH. Đó là sự bảo vệ của nhà nước với người dân khi họ không may gặp khó khăn do bị mất hoặc giảm thu nhập gây ra bởi ốm đau, tai nạn, tuổi già hay tử vong. Hơn nữa BHXH còn bảo vệ cho việc chăm sóc y tế, sức khoẻ và trợ cấp cho các gia đình khi cần thiết.

Luật Bảo hiểm xã hội năm 2014 quy định: Bảo hiểm xã hội là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội.

Hiện nay, tại Việt Nam, các chế độ được hưởng bảo hiểm xã hội bao gồm:

- Chế độ ốm đau

- Chế độ thai sản

- Chế độ bảo hiểm thất nghiệp

- Chế độ hưu trí

- Chế độ bảo hiểm y tế

- Chế độ tử tuất

- Chế độ tai nạn lao động

- Chế độ bệnh nghề nghiệp

Vậy bản chất bảo hiểm xã hội hoạt động và chi trả cho người được bảo hiểm ra sao?

Thứ nhất, bảo hiểm xã hội sẽ bảo đảm thay thế hoặc bù đắp sự thiếu hụt về thu nhập của người lao động và gia đình họ, khi họ không may gặp phải những rủi ro trong cuộc sống như: tai nạn, ốm đau, …

Thứ hai, bảo hiểm xã hội sẽ phân phối lại thu nhập. Chức năng này thể hiện ở việc người lao động san sẻ thu nhập theo thời gian. Cụ thể họ sẽ rút phần thu nhập từng tháng của mình để dành cho những phần trợ cấp khi gặp rủi ro.

Hay việc người sử dụng lao động cũng sẽ đóng bảo hiểm xã hội cho người lao động thành từng khoản tiền nhỏ tránh phải mất một khoản tiền lớn cho người lao động khi họ gặp nhiều rủi ro cùng một lúc. Ngoài ra, người lao động khỏe đóng góp cho người lao động ốm đau, người lao động trẻ đóng góp cho người lao động già.

Thứ ba, góp phần tạo sự tương trợ, chia sẻ giữa các nhóm người. Mỗi người lao động chỉ phải đóng một phần tiền nhỏ theo thu nhập nhưng với số lượng người lao động lớn sẽ tạo thành một quỹ bảo hiểm khổng lồ, giúp đỡ cho những người lao động gặp rủi ro.

Hay việc người sử dụng lao động trích ra từ nguồn thu đóng bảo hiểm xã hội sẽ không phải lo lắng khi người lao động của họ gặp rủi ro.

Như vậy, bảo hiểm xã hội mang tính chất kinh tế – xã hội, giúp cho mối quan hệ lao động ổn định, doanh nghiệp phát triển, kinh tế hưng thịnh.

Hình thức tham gia bảo hiểm xã hội

Hiện nay, bất cứ một doanh nghiệp hoạt động nào cũng cần phải tuân thủ việc đóng bảo hiểm xã hội bắt buộc cho người lao động trong tổ chức của mình, đó gọi là bảo hiểm xã hội bắt buộc. Ngoài ra, cũng có thêm hình thức bảo hiểm xã hội tự nguyện.

Luật Bảo hiểm xã hội năm 2014 định nghĩa: “Bảo hiểm xã hội bắt buộc là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người lao động và người sử dụng lao động phải tham gia“.

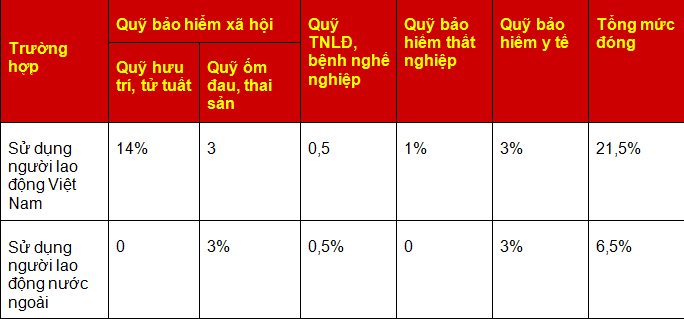

Mức đóng bảo hiểm xã hội quy định cụ thể như sau:

- Mức đóng cho người lao động

- Mức đóng cho người sử dụng lao động

Các chế độ bảo hiểm xã hội bắt buộc

Chế độ ốm đau

Khi người lao động bị ốm đau, tai nạn không phải là tai nạn lao động hoặc tự hủy hoại sức khỏe của họ và có xác nhận của cơ sở y tế có thẩm quyền theo quy định của Bộ Y Tế thì người lao động sẽ được nghỉ hưởng chế độ ốm đau.

Trường hợp người lao động có con dưới 7 tuổi cũng sẽ được hưởng chế độ nghỉ con ốm nếu như có xác nhận của cơ sở khám bệnh, chữa bệnh có thẩm quyền.

Thời gian nghỉ hưởng chế độ ốm đau cùng mức hưởng chế độ ốm đau phụ thuộc vào đối tượng hưởng, làm việc trong môi trường bình thường hay làm nghề hoặc công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm thuộc danh mục do Bộ Lao động – Thương binh và Xã hội, Bộ Y tế ban hành hoặc làm việc ở nơi có phụ cấp khu vực hệ số từ 0,7 trở lên, mắc bệnh nhẹ hay mắc bệnh thuộc Danh mục bệnh cần chữa trị dài ngày do Bộ Y Tế ban hành và thời gian tham gia bảo hiểm xã hội.

Sau khi hưởng chế độ ốm đau, trong vòng 30 ngày kể từ ngày quay lại làm việc mà sức khỏe người lao động chưa được phục hồi thì họ còn được hưởng chế độ nghỉ dưỡng sức, phục hồi sức khỏe sau ốm đau.

Chế độ thai sản

Người lao động thuộc đối tượng và thuộc một trong các trường hợp theo quy định tại Điều 30 và Điều 31 Luật Bảo hiểm xã hội năm 2014 khi đang đóng bảo hiểm xã hội vào quỹ ốm đau và thai sản sẽ được nghỉ hưởng chế độ thai sản.

Đối với người lao động nữ đủ điều kiện hưởng chế độ thai sản sẽ được nghỉ khám thai; nghỉ hưởng chế độ khi sảy thai, nạo, hút thai, thai chết lưu hoặc phá thai bệnh lý; nghỉ hưởng chế độ khi sinh con; nghỉ hưởng chế độ khi thực hiện các biện pháp tránh thai.

Ngoài ra, lao động nữ khi mang thai hộ, người mẹ nhờ mang thai hộ hoặc người lao động nhận nuôi con nuôi dưới 06 tháng tuổi cũng sẽ được nghỉ hưởng chế độ thai sản khi đủ điều kiện hưởng.

Lao động nữ sinh con hoặc người lao động nhận nuôi con nuôi dưới 06 tháng tuổi thì được trợ cấp một lần cho mỗi con bằng 02 lần mức lương cơ sở tại tháng lao động nữ sinh con hoặc tháng người lao động nhận nuôi con nuôi.

Trường hợp sinh con nhưng chỉ có cha tham gia bảo hiểm xã hội thì cha được trợ cấp một lần bằng 02 lần mức lương cơ sở tại tháng sinh con cho mỗi con. Bạn có thể tham khảo chế độ thai sản cho chồng khi vợ sinh con.

Lao động nữ sau khi hưởng chế độ thai sản, trong vòng 30 ngày kể từ ngày đầu làm việc mà sức khỏe chưa phục hồi thì được nghỉ dưỡng sức, phục hồi sức khoẻ từ 05 ngày đến 10 ngày.

Chế độ tai nạn lao động, bệnh nghề nghiệp

Người lao động khi bị tai nạn lao động thuộc đối tượng quy định tại Điều 42 Luật Bảo hiểm xã hội năm 2014 và đủ điều kiện được quy định thuộc Điều 43, Điều 44 Luật Bảo hiểm xã hội năm 2014 sẽ được hưởng trợ cấp một lần hoặc trợ cấp hàng tháng tùy thuộc vào mức độ suy giảm khả năng lao động, thời gian tham gia bảo hiểm xã hội.

Ngoài khoản trợ cấp một lần và trợ cấp hàng tháng, người lao động khi đủ điều kiện hưởng chế độ tai nạn lao động, chế độ bệnh nghề nghiệp còn có thể được cấp phương tiện trợ giúp sinh hoạt, dụng cụ chỉnh hình; hưởng trợ cấp phục vụ hàng tháng; trợ cấp một lần khi chết do tai nạn lao đọng, bệnh nghề nghiệp; dưỡng sức, phục hồi sức khỏe sau khi điều trị thương tật, bệnh tật.

Chế độ hưu trí

Về điều kiện nghỉ hưu phụ thuộc vào tuổi, thời gian tham gia bảo hiểm xã hội tối thiểu là 20 năm, công việc, mức suy giảm khả năng lao động,… được quy định tại Điều 54 và Điều 55 Luật Bảo hiểm xã hội năm 2014.

Mức lương hưu hàng tháng của người lao động đóng bảo hiểm xã hội tùy thuộc vào thời gian tham gia bảo hiểm xã hội và mức bình quân tiền lương đóng bảo hiểm xã hội.

Năm 2019, tương ứng với 45% mức bình quân tiền lương đóng bảo hiểm xã hội đối với người lao động nam nghỉ hưu tham gia bảo hiểm xã hội 17 năm; lao động nữ nghỉ hưu tham gia bảo hiểm xã hội 15 năm. Sau đó cứ thêm mỗi năm, người lao động được tính thêm 2%; mức tối đa bằng 75%.

Về thời điểm hưởng lương hưu hoặc là thời điểm ghi trong quyết định nghỉ việc do người sử dụng lao động lập khi người lao động đã đủ điều kiện hưởng lương hưu theo quy định của pháp luật; hoặc là tính từ tháng liền kề khi người lao động đủ điều kiện hưởng lương hưu và có văn bản đề nghị gửi cho cơ quan bảo hiểm xã hội; hoặc là thời điểm ghi trong văn bản đề nghị của người lao động đã đủ điều kiện hưởng lương hưu.

Ngoài ra, nếu như người lao động đủ tuổi nghỉ hưu nhưng chưa đủ 20 năm đóng bảo hiểm xã hội; sau 1 năm nghỉ việc mà chưa đủ 20 năm đóng bảo hiểm xã hội và không tiếp tục đóng bảo hiểm xã hội; ra nước ngoài định cư; mắc bệnh nguy hiểm đến tính mạng thì họ có thể yêu cầu cơ quan bảo hiểm xã hội cấp quận (huyện) nơi mà họ cư trú để hưởng bảo hiểm xã hội một lần.

Về mức hưởng bảo hiểm xã hội một lần phụ thuộc vào thời gian đã tham gia bảo hiểm xã hội và mức tiền lương bình quân đóng bảo hiểm xã hội.

Đối với cách xác định mức bình quân tiền lương tháng đóng bảo hiểm xã hội để tính lương hưu, trợ cấp một lần:

- Người lao động thuộc đối tượng thực hiện chế độ tiền lương do Nhà nước quy định có toàn bộ thời gian đóng bảo hiểm xã hội theo chế độ tiền lương này thì tính bình quân tiền lương tháng của số năm đóng bảo hiểm xã hội trước khi nghỉ phụ thuộc vào thời gian bắt đầu tham gia bảo hiểm xã hội.

- Người lao động có toàn bộ thời gian đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định thì tính bình quân tiền lương tháng đóng bảo hiểm xã hội của toàn bộ thời gian.

Chế độ tử tuất

Chế độ tử tuất hiện nay sẽ gồm có trợ cấp mai táng, trợ cấp tuất hàng tháng, trợ cấp tuất một lần.

Người lao động đang đóng bảo hiểm xã hội hoặc người lao động đang bảo lưu thời gian đóng bảo hiểm xã hội mà đã có thời gian đóng từ đủ 12 tháng trở lên; người lao động chết do tai nạn lao động, bệnh nghề nghiệp hoặc chết trong thời gian điều trị do tai nạn lao động, bệnh nghề nghiệp; người đang hưởng lương hưu; hưởng trợ cấp tai nạn lao động, bệnh nghề nghiệp hằng tháng đã nghỉ việc sẽ được hưởng trợ cấp mai táng bằng 10 lần mức lương cơ sở tại tháng mà người đó chết. Nhân thân của những đối tượng trên được hưởng trợ cấp mai táng khi người đó bị Tòa án tuyên bố là đã chết.

Trợ cấp tuất là khoản bảo hiểm thu nhập cho người lao động, phần thu nhập dành cho những thân nhân của những người lao động đã tham gia bảo hiểm xã hội không có khả năng lao động như những người đã già (hết tuổi lao động) hoặc trẻ em (chưa đến tuổi lao động). Trước đây những người này đã sống bằng nguồn thu nhập (hoặc nguồn bảo hiểm thu nhập) của người lao động.

Mức trợ cấp tuất hàng tháng phụ thuộc vào mức lương cơ sở, mức trợ cấp tuất một lần phụ thuộc vào thời gian tham gia bảo hiểm xã hội và mức tiền lương bình quân đóng bảo hiểm xã hội.

Bảo hiểm thất nghiệp

Bảo hiểm thất nghiệp là một chế độ trong hệ thống các chế độ bảo hiểm xã hội, có mục đích hỗ trợ thu nhập cho người lao động bị mất thu nhập do thất nghiệp. Để được hưởng trợ cấp thất nghiệp, người lao động phải đang tham gia đóng góp vào quỹ bảo hiểm thất nghiệp từ đủ 12 tháng trở lên trong khoảng thời gian 24 tháng trước khi bị thất nghiệp.

Trong thời gian 3 tháng kể từ ngày thất nghiệp, người lao động phải nộp hồ sơ đề nghị hưởng trợ cấp thất nghiệp tại Trung tâm dịch vụ việc làm. Người được hưởng bảo hiểm thất nghiệp phải chưa tìm được việc làm sau 15 ngày kể từ ngày đăng ký thất nghiệp.

Về thời gian được hưởng trợ cấp thất nghiệp phụ thuộc vào thời gian người lao động đóng bảo hiểm thất nghiệp. Mức hưởng trợ cấp thất nghiệp bằng 60% mức bình quân tiền lương tháng đóng bảo hiểm thất nghiệp của 06 tháng liền kề trước khi thất nghiệp. Người đang hưởng trợ cấp thất nghiệp được hưởng chế độ bảo hiểm y tế theo quy định của pháp luật về bảo hiểm y tế.

Bảo hiểm nhân thọ khác gì với bảo hiểm xã hội?

Bất kỳ một công cụ tài chính nào khi được sinh ra cũng đều nhằm giải quyết một bài toán nào đó. Nếu như bảo hiểm xã hội là hình thức mà đại đa số những người đi làm công ăn lương sẽ được sở hữu một cuốn sổ BHXH, thì những người lao động tự do lại rất ít người có thể biết tới loại hình bảo hiểm xã hội này.

Do đó, những người lao động tự do có thể tham khảo thêm các kênh tích lũy hưu trí và bảo vệ sức khỏe khác như bảo hiểm nhân thọ. Bởi đây là hình thức tích lũy và bảo vệ linh hoạt, bên mua bảo hiểm hoàn toàn có thể tích lũy và sử dụng khoản tiền đó ở bất cứ giai đoạn nào của cuộc đời.

Cũng như các loại quỹ bảo hiểm khác thì bảo hiểm nhân thọ là hình thức đóng góp của số đông người vào một quỹ bảo hiểm chung nhằm bù đắp cho số ít người nếu không may họ gặp rủi ro. Những người may mắn hơn không gặp rủi ro cao nhất và theo được kế hoạch bảo hiểm dài hạn (15-20 năm) thì sẽ được hưởng phần giá trị hoàn lại ở những năm hưu trí tuổi già.

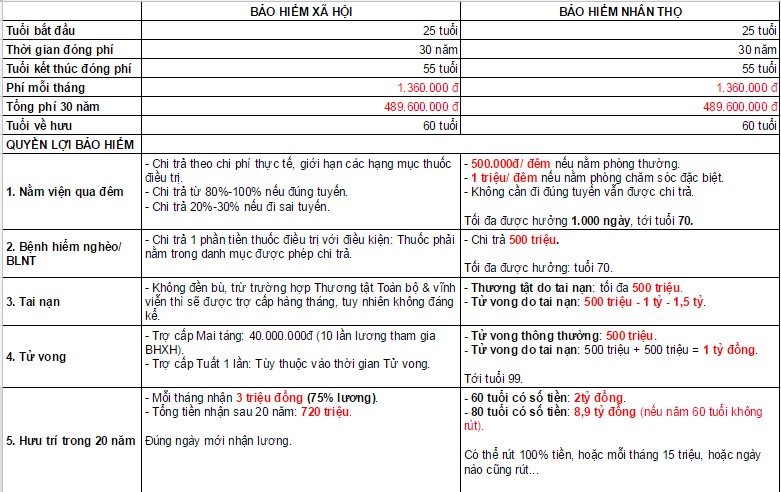

Để giúp bạn hiểu rõ hơn về những khác biệt trong quyền lợi và thời gian đóng phí của hai loại bảo hiểm này, tôi sẽ làm một bài toán so sánh cho 1 người 25 tuổi cùng tham gia 2 loại bảo hiểm xã hội và bảo hiểm nhân thọ như sau:

- Tuổi bắt đầu tham gia bảo hiểm: 25 tuổi.

- Số năm đóng phí: 30 năm (theo luật mới của BHXH).

- Phí bảo hiểm hàng tháng: 1.360.000đ (giả sử mức lương cơ bản khi tham gia là 4 triệu/tháng).

- Tuổi khi về hưu: 60 tuổi.

- Giả sử người được bảo hiểm sống tới năm 80 tuổi, tức hưởng lương hưu 20 năm.

Và chúng ta sẽ sử dụng các tiêu chí là các quyền lợi BH sau để so sánh:

- Nằm viện qua đêm.

- Bệnh hiểm nghèo/ Bệnh lý nghiêm trọng.

- Tai nạn

- Hưu trí

Như có thể thấy trong bảng so sánh, thì cùng là 1 mức đóng hàng tháng khoảng 1.360.000 đồng/tháng, người tham gia bảo hiểm nhân thọ sẽ có quỹ hưu trí khoảng 2 tỷ đồng ở năm 60 tuổi, với số tiền này khách hàng sẽ được linh hoạt rút tiền ở bất cứ thời điểm nào và số tiền được rút về sẽ theo nhu cầu của khách ở từng thời điểm.

Còn với bảo hiểm xã hội thì hàng tháng khách hàng sẽ chỉ được rút tối đa lương hưu là 3 triệu đồng/tháng. Nếu tháng nào nhu cầu chi tiêu của khách nhiều hơn thì cũng không thể nhận về hơn số tiền 3 triệu/tháng.

Với những người chưa có bảo hiểm xã hội thì việc tham gia bảo hiểm nhân thọ thay cho bảo hiểm xã hội tự nguyện sẽ là một giải pháp hay. Tuy nhiên, nếu đã có bảo hiểm xa hội rồi thì có cần tham gia thêm bảo hiểm nhân thọ nữa hay không? Hãy cùng tìm hiểu ở phần tiếp theo!

Vậy có bảo hiểm xã hội rồi thì có cần mua thêm bảo hiểm nhân thọ?

Có thể thấy bảo hiểm xa hội là một giải pháp giúp đảm bảo an sinh xã hội. Do đó, những người trẻ vẫn nên tham gia bảo hiểm xa hội để giúp những người lao động già hơn được hưởng cuộc sống hưu trí an nhàn.

Tuy nhiên, cuộc sống luôn chứa đựng những rủi ro không thể lường trước được, việc mua bảo hiểm nhân thọ sẽ giúp bạn và gia đình giải quyết được những bài toán không thể giải được trong cuộc đời này.

Như ở ví dụ trên có thể thấy, việc tham gia bảo hiểm xã hội sẽ chỉ đảm bảo cho bạn những khoản chi tiêu cơ bản khi về già, chứ không thể đảm bảo được một cuộc sống tươm tất.

Do đó, với tài khoản bảo hiểm nhân thọ linh hoạt rút khoản tiết kiệm, khách hàng hoàn toàn có thể lựa chọn được số tiền mỗi lần rút tài khoản bảo hiểm để đảm bảo được cuộc sống hưu trí an nhàn, sung túc hơn.

Trong những rủi ro hên xui hơn của cuộc sống đối với người trụ cột trong gia đình thì số tiền bảo hiểm tử tuất của BHXH sẽ chỉ đảm bảo được phần nào trợ cấp sinh hoạt cho những thành viên còn lại, chứ sẽ không đủ để chi trả những khoản nợ hiện có hay khoản tiền cho các con theo học đại học.

Việc tham gia bảo hiểm nhân thọ, bên cạnh bảo hiểm xã hội thì bạn sẽ thể hiện được trách nhiệm là một người chu toàn cho gia đình.

Thân!

Nghiêm Ngọc Hương

Founder & CEO Tín đồ Bảo Hiểm

XEM THÊM